3月30日晚间,江阴银行发布2023年年报,该行报告期内实现营业收入38.65亿元,同比增长2.25%;实现归母净利润18.88亿元,同比增长16.83%。

胜马财经注意到,近两年江阴银行净利润增速一直保持双位数增长,不过今年不同之处在于,截至报告期末,江阴银行拨备覆盖率从去年末的469.62%下降至409.46%。据业内人士表示,通常拨备覆盖率越高,银行的利润质量就越高,某些情况下,银行可以通过调整拨备覆盖率来调整利润。

此外,江阴银行的单一客户的贷款比例较去年末有所上升,最大十家客户贷款比例则连续2年上升,排在目前已公布年报的上市银行中的第三高。

拨备“贡献”净利润

4月2日,中金公司发布研报称,“目前绝大多数全国性银行和部分区域银行已披露2023年年报,在财报中观察到尽管银行业经营仍然普遍承压,但通过以量补价、拨备贡献、成本压降等多种措施主动应对‘过冬’成为主流。”

在江阴银行年报中,2023年的重点工作有如下几个方面:加固风险底板、降本增效、调整对资产负债结构和优化信贷资产结构及存款结构,而这些在数据上都有所体现。

考虑到当前银行业息差整体收窄的趋势下,从数据上来看,江阴银行整体经营成果的确保持相对稳定。

不过,仔细探究一番之后,还是能从江阴银行的财报中感受到一股冷意。一来,该行净息差由前一年的2.18%降至去年的2.06%。对应利息净收入从31.93亿元降至2023的29.82亿元。此外手续费及佣金的净收入的下降比例也超过了10%。

如果说对这些数据变化是有所预期的话,江阴银行另一项重要指标的变化就值得深思了。

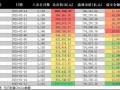

截至2023年末,江阴银行拨备覆盖率为409.46%,较三季度末下降63.71个百分点,如果按照单季度来看,这也是该行自2022年一季度以来首次大幅下调拨备覆盖率。

据了解,按照会计准则,计提拨备将计入资产减值损失或信用减值损失,冲减当期利润。如果一家银行拨备计提相比上年减少,相应对利润增长形成正贡献。胜马财经从业内人士处了解到,国内银行业在营收增长比较高的时候会倾向于多计提拨备,而在营收不佳的时候就少计提减值拨备,从而达到平滑利润的目的。

胜马财经注意到,在2023年年报中,江阴银行对于拨备覆盖率的大幅变化并没有进行说明,反观2022年,彼时该行对于拨备覆盖率的提升,称之为“风险抵御能力持续增强,有效支撑业绩改善。”

此外,江阴银行营收自2018年站上30亿规模后,一直在30-40亿之间徘徊。期间除了2022年增速上双外,其余年份营收增速均仅有个位。这整体上符合目前银行业“增利不增收”的客观情况。

贷款客户集中度升高

江阴银行在年报中表示要明确风险管理“专业化、前瞻化、价值化”策略,而在年报中,有一项数据的变化正在提醒着贷款客户集中度提升带来的风险。

数据显示,江阴银行的单一客户的贷款比例较去年末上升,最大十家客户贷款比例连续2年上升,其中单一客户2023年末贷款比例达到5.82%,虽然低于监管要求的10%以下,但是相较于2022年末的3.22%有了显著抬升。

而最大十家客户贷款贷款比例则达到了33.19%,比2022年末的28.48%增加了约4.7个百分点。

数据显示,截至4月2日,在A股已经公布去年数据的20家上市银行中,33.19%的最大十家客户贷款贷款比例为第三高,仅次于青岛银行和郑州银行。

江阴银行年报显示,截至2023年末,该行贷款和垫款总额1153.52亿元,较上年末增长122.24亿元,增长率11.85%。从某种程度上来说,江阴银行2023年贷款总额的增长,一定程度上依赖前十贷款客户,由此可以说明,去年该行的信贷业务新拓客能力趋弱。

通常来说,单一客户贷款比例上升意味着银行对某一特定客户的信贷集中度增加。如果该客户出现还款问题或经营不善,可能会给银行带来较大的信用风险。

此前有业内分析人士指出,最大十家客户贷款比例连续上升可能暗示着银行的贷款组合过度依赖少数大客户。如果其中一些客户出现信用风险,整体信用质量可能会受到影响,导致不良贷款率上升。

换言之,虽然单一客户贷款比例低于监管要求的10%以下,但如果持续上升还是需要引起关注。银行可能需要加强内部风险管理和控制,防患于未然。

新领导班子迎正式考验

胜马财经注意到,去年6月28日晚间,江阴银行发布公告称,董事会选举宋萍任该行董事长,并同意聘任倪庆华为该行行长,任期与该行第八届董事会一致。江阴银行由此完成了新一任期银行领导班子的人员更迭。

目前来看,江阴银行整个领导班子年纪更轻,履历经验也更丰富,“职业化、专业化、年轻化”成为新标签,因此此前有业内人士称基于对江阴银行的了解和丰富的金融从业经验,宋萍的接棒将使得该行的战略传承更为顺利,能够带领江阴银行按照既定目标加快改革转型步伐。

也就是说,新领导班子正式接手银行经营管理是在2023年的后半程,对于新董事长宋萍来说,江阴银行2024年的经营成果也将是她作为掌舵人后的第一场“大考”。