随着国有六大银行宣布下调存款挂牌利率,市场迎来了新一轮的降息潮。这不仅有助于稳定银行的净息差,也推动了资金流动性将得到进一步释放。不过,低利率的环境也使得高息资产变得愈发稀缺,投资者不得不面临资产的再配置。

新一轮存款挂牌利率下调已经启动。

7月25日,工行、农行、中行、建行、交行和邮储银行等六大国有银行宣布下调存款挂牌利率。这是今年首次,也是自2022年9月以来的第五次下调人民币存款利率。

事实上,这一调整早有预兆。7月22日,1年期和5年期以上贷款市场报价利率(LPR)均下降10个基点,分别降至3.35%和3.85%。此外,这次LPR下降并非传统意义上的央行降息,而是银行报价点数的下降,更能反映银行业降低贷款利率的意愿。

同时,央行于2022年4月指导建立的存款利率市场化调整机制,也促使银行在LPR下降后进行市场化调控。

从稳定银行净息差的角度来看,国有六大行此次调降存款利率符合市场预期。

据国家金融监督管理总局最新数据显示,一季度商业银行净息差为1.54%,较2023年四季度下降15个基点,创历史新低。而下调存款利率,无疑是稳定净息差水平的有效方式。

值得一提的是,在当前整体低利率环境下,高息资产变得越来越稀缺。因此,对投资者来说,在存款利率持续下降的情况下,解决资产保值增值问题变得尤为关键。

六大行同日调降,存款挂牌利率

最近几年,我国一直处于降息周期。

数据显示,2019年至今,一年期LPR共降息10次,贷款利率从4.31%降至如今的3.35%,合计降息96个基点。五年期LPR共降息9次,贷款利率从4.85%降至3.85%,合计降息100个基点。

作为货币传导体系中最重要的部分,银行最重要的利润来源就是贷款与存款之间的利息差。在息差收窄的背景下,为了维护利息差,只能下调存款利率。

自2022年4月人民银行指导利率自律机制建立了存款利率市场化调整机制后,截至2023年,主要银行在存款利率市场化调整机制作用下,已先后四次主动调整存款利率。

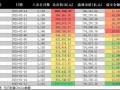

就在最近,国有五大行工农中建交再次发布存款降息公告。公告显示,活期存款下调0.05个百分点,从之前的0.2%降至0.15%。一年期、两年期、三年期和五年期人民币定期存款利率至1.35%、1.45%、1.75%、1.8%,此前分别为1.45%、1.65%、1.95%、2.00%。

而邮储银行略有不同。6个月、1年期利率分别为1.26%、1.38%,其余定存品种利率,均与5大行保持一致。

不过,挂牌利率不等于实际执行利率,但是实际利率的执行还是参考挂牌的。

在六大行宣布调降存款挂牌利率前,已有包括广东、广西、河南、湖北、贵州、哈尔滨、山西、深圳等多地的中小银行对存款挂牌利率进行了调整,调整范围既涉及定期存款,也包括活期存款,降幅集中在20到40个基点。

据融360数字科技研究院监测的数据显示,2024年6月,银行和上个月相比,各期限存款平均利率均下跌,其中3个月期下跌0.1BP,6个月期持平,1年期下跌0.1BP,2年期下跌0.1BP,3年期下跌0.5BP,5年期下跌2.8BP。

事实上,当前不仅银行调降存款利率,在低利率环境下,为避免“利差损”风险,保险产品预定利率或再度调降。

招商证券7月19日研报指出,考虑到银行存款利率的持续下行趋势,寿险产品预定利率下调或仍有空间,预计传统险将锚定2.5%,分红和万能险产品则可能进一步调降保证利率至2%和1.75%。

值得一提的是,或许是为了满足利率下滑后,银行等金融机构的中长期资金需求。7月25日,央行开展月内的第二次开展MLF操作,操作量2000亿元,并且中标利率2.3%,较前次下降0.2个百分点。

展望后续存款利率趋势,光大银行金融市场部宏观研究员周茂华指出,从目前银行净息差压力,存款市场结构失衡及引导实体经济融资成本进一步下降,市场利率维持低位等方面看,国内存款利率仍有下调可能。

银行获客成本,将进一步下降

本次调降存款利率存在一定必要性。

2023年以来,随着市场利率下行、LPR下调、融资需求减弱、存款定期化等影响,叠加贷款利率下降、存款成本面临一定上行压力,使得商业银行净息差下滑明显,2024年一季度,银行净息差为1.54%,这跌破了1.8%的警戒线,更是收窄至历史最低水平。

值得一提的是,已有多家商业银行2024年1季度的净息差低于1.3%。其中,厦门银行2024年第一季度的净息差仅有1.03%,其2023年全年净息差下降幅度高于行业平均,达到0.25个百分点;西安银行同样呈现低位快速下降趋势,2023年净息差下滑0.29个百分点,2024年第一季度净息差继续降至1.16%。

因此,存款降息将有助于银行改善负债成本,缓解净息差下行压力。

从存款定期化趋势来看,该方式已起到一定的作用。最新数据显示,企业与住户的定期及其他存款增速今年以来已有明显下降。特别是住户定期及其他存款的同比增速已降至13.2%,较2023年增速有明显回落。其中,6月住户活期存款占比27.5%,已连续两个月上升,6月非金融企业活期存款占比28.8%,也较上月上升0.5个百分点。

除了压降存款利率外,各家银行为减轻净息差缩窄压力也尝试了多种措施。

比如,招商银行率先宣布停止发行3年期以上的大额存单,而民生银行则下架了半年期以上的大额存单产品。与此同时,不少银行也下调了大额存单利率,其三年期、五年期利率也从过去“3”字头降至当前的“2”字头。

低风险资产仍受欢迎

存款利率和贷款利率的同向下调,带来的最直接的结果就是促进资金的流通,那么这部分资金将会流向何方呢?

据中国人民银行发布的数据显示,2023年末,人民币存款余额284.26万亿,而到了6月末,人民币存款余额就上升到了295.72万亿,增长了11.46万亿。

以招商银行为例,2024年一季度招行的存款规模为8.44万亿元,相较于2023年末增长了2.39%,相较于2023年一季度末的7.77万亿元则增长了8.62%。这说明,即使银行业已多轮调降存款利率,但银行存款总规模仍呈增长趋势。

随着高息资产变得越来稀缺,对于投资者来说,如何在低利率的大背景下,解决资产保值增值至关重要。

据中信证券首席经济学家明明表示,存款利率下调可能会推动包括国债利率在内的广谱利率进一步下行,银行理财等低风险资管产品迎来增量资金。

据了解,开年至今,银行理财市场展现出了强劲的复苏势头,存续规模实现了持续回暖,特别是进入下半年后,银行的理财规模开启了狂飙模式。

普益标准监测数据显示,银行理财产品的存续产品总量和存续规模都在稳步增长。其中,存续规模从3月末的26.20万亿元增加到了6月末的29.29万亿元。截至7月24日,理财产品存续规模为29.58万亿元,已逼近30万亿元大关。

比如,今年4月,招银理财发行的招智价值精选一年持有混合类产品,该产品首发一周募集规模即突破20亿,购买人次约1.1万。

此外,公募基金数据也可看出市场对低风险资产的偏爱。截至2024年二季度末,股票型基金规模下降了0.04%,混合型基金较规模下降了4.10%,而债券型基金较2024年一季度有明显上升,规模上升了13.62%。

总的来看,在“降息潮”下,投资者仍更加注重资产“保值”而非“升值”,倾向于将资金投向那些风险较低但收益相对稳定的金融产品。因此,本次存款利率下降所导致的资金流动或将更多地集中在那些能够提供稳定回报的资产上。